k12的賽道,誰能贏在終點(diǎn)線上?

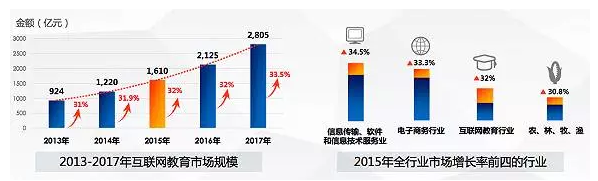

優(yōu)秀的K12在線教育企業(yè)必須建立在優(yōu)質(zhì)的教學(xué)資源和強(qiáng)大的互聯(lián)網(wǎng)產(chǎn)品設(shè)計及營銷能力的基礎(chǔ)上,盡快完善經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)線下的教育資源,打響口碑之后或?qū)a(chǎn)生K12在線教育龍頭企業(yè)。當(dāng)下,教育行業(yè)在諸多政策、經(jīng)濟(jì)、人文因素的影響下正在發(fā)生巨變,隨著互聯(lián)網(wǎng)在我國的高度普及,越來越多的國人習(xí)慣于使用互聯(lián)網(wǎng)進(jìn)行學(xué)習(xí)。在線教育是指依托云計算、大數(shù)據(jù)挖掘、多媒體等信息技術(shù),以互聯(lián)網(wǎng)為載體,來進(jìn)行學(xué)習(xí)與教學(xué)的教育形式。2014年為中國線上教育元年,目前已形成了多種層次、多種形式、學(xué)科門類齊全的教育體系:包括學(xué)前教育、k12教育(小學(xué)、初中、高中/中專)、高等教育(專科、本科、碩士、博士)、繼續(xù)教育、職業(yè)教育和企業(yè)在線學(xué)習(xí)等,2014年之后,線上教育行業(yè)增長迅猛,預(yù)計到2017年其規(guī)模將突破2800億元,互聯(lián)網(wǎng)教育行業(yè)最美好的時代即將到來。圖2 互聯(lián)網(wǎng)教育市場細(xì)分領(lǐng)域份額(2015)圖3 互聯(lián)網(wǎng)教育市場細(xì)分領(lǐng)域投資情況(2015)在線教育的諸多細(xì)分領(lǐng)域中,當(dāng)屬K12最為搶眼,K12在整個在線教育行業(yè)中,占比不到3%,但是融資額卻占了整個在線教育行業(yè)的20%以上。截至今年9月末,約有135家在線教育企業(yè)獲得投資,投資總金額近6億美元。而在獲得融資最多的20家公司中,35%以上屬于K12教育范疇,占比最大。百度研究院報告顯示,2015年,在中國教育市場投資結(jié)構(gòu)中,K12教育投資項目占比也最高,占總體投資項目的23%。針對K12領(lǐng)域,資本市場近來更是頻頻發(fā)力。例如,10月11日,專注于K12教育信息化平臺開發(fā)與運(yùn)營的學(xué)樂云教學(xué)宣布完成數(shù)千萬美金的C輪融資;9月29日,中小學(xué)在線1對1輔導(dǎo)機(jī)構(gòu)掌門一對一獲得上億元C輪融資,這是一年之內(nèi)該公司獲得的第二筆融資;9月23日,K12在線教育公司作業(yè)幫宣布完成6000萬美元B輪融資;9月20日K12課外教育平臺課外喵也宣布獲得A輪3000萬元融資。甚至NBA巨星科比都注資了中國的K12教育公司VIPKID。由此,K12在線教育的火熱程度不言而喻。火爆的K12為這個資本寒冬加了一把火,讓人感覺到些許暖意,為什么K12教育如此火爆呢?K12的火爆,筆者認(rèn)為主要有以下幾個原因:其一:人口紅利。根據(jù)國家統(tǒng)計局《2014年中國統(tǒng)計年鑒》數(shù)據(jù)顯示,2013年處于K12教育階段的學(xué)齡人口約有1.62億,預(yù)計2020年將達(dá)到2.12億,2015年第1季度,中國K12互聯(lián)網(wǎng)教育市場活躍用戶規(guī)模達(dá)到1280.13萬人,僅占全國學(xué)齡人口的不到8%。龐大的適齡人口基數(shù),為K12發(fā)展奠定了基礎(chǔ),隨著國家全面二孩政策的實施,K12適齡人口的數(shù)量將進(jìn)一步增加。其二:國家政策的大力支持。當(dāng)前國家大力促使教育市場走向市場化、民營化、信息化,為K12在線教育創(chuàng)造了發(fā)展契機(jī)。國家積極通過政府購買、后補(bǔ)助、稅收優(yōu)惠等實質(zhì)性支持手段擴(kuò)大行業(yè)需求,帶動行業(yè)發(fā)展,力求解決教育不公平問題。這將持續(xù)利好在線K12教育產(chǎn)品內(nèi)容開發(fā)、教育信息化、教育設(shè)備發(fā)展。其三:應(yīng)試教育的剛需。K12在目前國內(nèi)教學(xué)體制下,可謂“應(yīng)試教育”的代名詞,對中國式的父母而言,孩子的教育已經(jīng)成為他們心中底線式的核心利益,中國家庭的教育支出費(fèi)用占比已經(jīng)超過歐美等發(fā)達(dá)國家,父母在望子成龍望女成鳳的心態(tài)下,除了校園所學(xué),更期望自己的孩子在學(xué)業(yè)方面更上一層樓。行業(yè)的紅利下、資本嗜血而來跑馬圈地的背后,K12領(lǐng)域的公司卻面臨著多重考驗,至今尚未出現(xiàn)期望中的新巨頭。因為目前創(chuàng)業(yè)公司基本的商業(yè)模式都是基礎(chǔ)產(chǎn)品免費(fèi)、增值服務(wù)收費(fèi),創(chuàng)業(yè)公司普遍處于盈利模式探索階段,當(dāng)然這也是整個在線教育行業(yè)所面臨的困境,即使是51talk這樣的巨頭,也是流血IPO;再者,K12教育本身就有很強(qiáng)的特殊性,用戶是學(xué)生,決策者是家長,評估者是老師,多個環(huán)節(jié)很難有效串聯(lián),因此用戶開發(fā)難度較大,在國內(nèi)目前的教育體制下,中小學(xué)教育主要由線下公立學(xué)校完成,而新興的K12創(chuàng)業(yè)公司中,卻大部分是線上起家,缺乏口碑積累,通過網(wǎng)絡(luò)營銷推廣曝光,家長在選擇的時候比價慎重,畢竟誰都不希望自己的孩子在教育上進(jìn)行試錯,這導(dǎo)致獲客成本相對較高。第三,在選擇機(jī)構(gòu)時,學(xué)生家長選擇課程的首要目標(biāo)是提升學(xué)習(xí)和競賽成績,學(xué)生留存率相對較低,而且諸多教育機(jī)構(gòu)缺乏教師等核心教學(xué)資源的積累,這在一定程度上也阻礙了其發(fā)展的進(jìn)度。 第四,未成年人的自控能力本身就比較差,對于學(xué)習(xí)的主動性和線上教學(xué)效果都是無法保證的,這對于提升家長對在線教育的信任度以及學(xué)生考試成績是否因此有較明顯的提高等而言也是一個避不開的問題。筆者認(rèn)為,未來的k12教育,資本會更看好以下幾個方面做的不錯的企業(yè)。

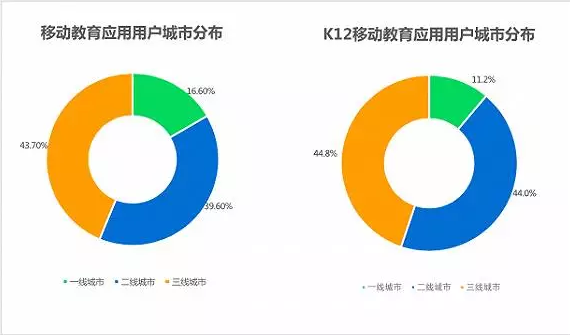

其一:剛需的產(chǎn)品,強(qiáng)大的師資。不管線上還是線下,教育的本質(zhì)是始終是以人為本,以結(jié)果為導(dǎo)向,故而教育機(jī)構(gòu)的產(chǎn)品是剛需,且?guī)熧Y做背書方才是突圍的第一步。現(xiàn)在以高考為指揮棒的教育體制決定了素質(zhì)教育僅僅是泛泛之談,向考試看齊、向分?jǐn)?shù)看齊依然是這個社會評判教育質(zhì)量的標(biāo)準(zhǔn)。所謂的剛需,就是升學(xué)、考試、補(bǔ)習(xí)、作業(yè)等,只要能提高學(xué)生在當(dāng)前教育體制中的表現(xiàn)(分?jǐn)?shù)),家長就對價格不那么敏感并且有動力參與。相比而言興趣類、素質(zhì)類占比不大,對于學(xué)生和家長也不重要,甚至越臨近高考越邊緣化。剛需主要有兩個方向:一個是幫助學(xué)生更好地學(xué)習(xí)、更有效地吸收理解知識、又快又準(zhǔn)的做題、更準(zhǔn)確地報志愿等;另一個是幫學(xué)生提高效率、減少負(fù)擔(dān)、更輕松愉快地學(xué)習(xí)。實力才是王道,學(xué)生的自主選擇權(quán)很低,品牌效應(yīng)明顯,搞定家長才是獲客的王道;其二:深度擁抱互聯(lián)網(wǎng)+。技術(shù)往往是推動一個行業(yè)進(jìn)步的關(guān)鍵因素之一,雙創(chuàng)時代,大多數(shù)項目離了互聯(lián)網(wǎng)就等于是被判了死刑,教育行業(yè)也不例外,教育行業(yè)也得加上互聯(lián)網(wǎng)才是未來的趨勢,也就是所謂的教育互聯(lián)網(wǎng)+,其主要目的是為了更好的提升教學(xué)、管理的效率和增強(qiáng)與用戶之間的互動體驗。互聯(lián)網(wǎng)+的主要體現(xiàn)在大數(shù)據(jù)、云計算、人工智能等先進(jìn)技術(shù)方面,通過高效率的平臺連接人與教育服務(wù),形成“效率為先”的教育生態(tài)。而用戶體驗方面,目前線上的軟件加線下的硬件設(shè)施是贏得k12教育戰(zhàn)場的主要裝備。越來越多的機(jī)構(gòu)打算借助VR/AR技術(shù)向“沉浸式教學(xué)模式”發(fā)展,為k12教育提供真實場景教學(xué)體驗增強(qiáng)學(xué)生與老師的互動性。未來切入VR+教育的輸入設(shè)備,做VR+教育內(nèi)容的場景建設(shè)的項目將更加有競爭力。其三:線上與線下深度融合。對在線教育產(chǎn)品不了解是阻礙用戶接觸其產(chǎn)品的首要因素。對家長用戶而言,試用體驗成為其確認(rèn)在線教育產(chǎn)品權(quán)威性的主要方式。社交媒體、網(wǎng)絡(luò)搜索、門戶網(wǎng)站及應(yīng)用市場推薦是用戶認(rèn)知在線教育產(chǎn)品的主要渠道,而內(nèi)容資源是否豐富、能否達(dá)成學(xué)習(xí)效果,是影響用戶產(chǎn)品評價的最主要因素。就目前而言,真正認(rèn)可純在線教育的還是成人教育居多,考研、留學(xué)等備考生會在時間緊張的情況下選擇在線形式。而相較于成人自制力較差的中、小學(xué)生恐怕很難適應(yīng)除一對一以外的在線課程。相對在線學(xué)習(xí),線下補(bǔ)習(xí)還具有以下優(yōu)勢:群體學(xué)習(xí)氛圍,學(xué)生在群體學(xué)習(xí)氛圍中的學(xué)習(xí)效果更好;外部督促,無論大班、小班或一對一,都能提供很好的外部督促作用;實時反饋,在線教育的師生互動實時性和多樣性,較長時間都無法與線下培訓(xùn)相提并論。現(xiàn)在有的機(jī)構(gòu)正試水線上一個老師遠(yuǎn)程講課、線下一個助教督促的“雙師”模式,這不失為一個良好的發(fā)展方向。其四:快速搶占三、四線城市。新東方、好未來、學(xué)大教育等巨頭現(xiàn)如今正忙著夯實一線城市和深耕二線城市,三、四線城市正是創(chuàng)業(yè)企業(yè)突圍的主戰(zhàn)場。雖然我國所投入的教育經(jīng)費(fèi)逐年增加,但地區(qū)之間的教育經(jīng)費(fèi)及資源投入依然差距甚大,一線城市有人才、經(jīng)濟(jì)、政策等優(yōu)勢,教育資源豐富,而三、四線城市教育資源相對匱乏,但學(xué)生對于課外輔導(dǎo)需求強(qiáng)烈,當(dāng)?shù)貎?yōu)秀師資很有限,極少數(shù)知名連鎖分校資源也難以滿足日益增長的需求。圖4 移動教育及k12教育應(yīng)用用戶城市分布公開整理的數(shù)據(jù)顯示,從地域上劃分 ,三線城市是在線教育主要的用戶來源地。移動教育應(yīng)用用戶中三線城市占比最大,達(dá)到43.7%,而K12移動教育應(yīng)用用戶占比則達(dá)到44.8%,集中了大部分“互聯(lián)網(wǎng)教育剛需用戶” ,所以三、四線城市是K12領(lǐng)域一個絕佳的切入點(diǎn)。

綜上所述,優(yōu)秀的K12在線教育企業(yè)必須建立在優(yōu)質(zhì)的教學(xué)資源和強(qiáng)大的互聯(lián)網(wǎng)產(chǎn)品設(shè)計及營銷能力的基礎(chǔ)上,盡快完善經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)線下的教育資源,打響口碑之后或?qū)a(chǎn)生K12在線教育龍頭企業(yè)。圖片來源:網(wǎng)絡(luò)

內(nèi)容來源:云投匯

轉(zhuǎn)載:茄葩(ID:qiepawang)

1. 優(yōu)學(xué)云測評推出培訓(xùn)機(jī)構(gòu)個性化教學(xué)解決方案

2. 優(yōu)學(xué)云測評推出中小學(xué)校個性化教學(xué)解決方案

3. 優(yōu)學(xué)云測評推出招生平臺流量提升方案

4. 優(yōu)學(xué)云測評推出企業(yè)人才發(fā)展平臺解決方案——人才庫管理

5. 優(yōu)學(xué)云測評幫助個性化教育成為現(xiàn)實

優(yōu)學(xué)云測評精選的每一篇文章都會注明來源和作者(除非找不到),文章版權(quán)歸原作者所有,若有侵犯權(quán)益,請聯(lián)系我們刪除。本文所述內(nèi)容僅代表作者觀點(diǎn),不代表優(yōu)學(xué)云測評立場。對于本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、準(zhǔn)確性和合法性本公眾號不作任何保證或承諾。