2018年教育行業(yè)復(fù)盤:中產(chǎn)焦慮是增長最大動力,學(xué)前教育迎來新機遇

今年以來,教育行業(yè)最值得注意的變化體現(xiàn)在兩方面。

其一,K12 教育行業(yè)受到前所未有的政策整頓和規(guī)范。

其二,新機會開始在K12兩端,尤其是學(xué)前教育。

近日《2018年教育行業(yè)藍皮書》發(fā)布,從中高考改革、K12、民辦教育、早幼教、素質(zhì)教育、STEAM、職業(yè)教育等教育各領(lǐng)域,復(fù)盤了今年以來的發(fā)展的主要變化趨勢,以及面臨的問題和挑戰(zhàn)。

從報告中,我們可以看到一些重要觀點,整理如下。

中產(chǎn)焦慮是行業(yè)增長最大動力

2017年,全國教育經(jīng)費總投入為42557億元,比2016年增長9.43%。其中,國家財政性教育經(jīng)費為34204億元,比上年增長8.94%。在全國教育經(jīng)費總投入中,全國學(xué)前教育經(jīng)費總投入增長最快,高職高專緊隨其后。對應(yīng)到政策層面,是國家加大了在普惠性幼兒園和職業(yè)教育等領(lǐng)域的投入。

2017年的新出生人口數(shù)不止遠低于政策預(yù)期,也比2016年下跌了63萬。考慮到2017年僅是放開二孩政策的第二年,未來二孩政策對新生人口數(shù)量的利好影響將持續(xù)下降直至出清。

影響每年新生人口數(shù)量的是育齡人口和生育率。隨著90后進入育齡期,根據(jù)1990-1999年每年新出生人口的走勢看,未來育齡人口將呈現(xiàn)斷崖式下跌。育齡人口下跌加上較低的生育率,未來新出生人口數(shù)量或?qū)⒋蠓碌?/span>

對于中產(chǎn)階級而言,向上的通道越來越窄,向下的大門卻永遠敞開。中產(chǎn)階級家長為了保證子女待在現(xiàn)有的社會階層里不滑坡,會在子女的教育投入上不斷加碼。對于教育行業(yè)而言,中產(chǎn)焦慮將是行業(yè)增長的最大動力。

“合規(guī)”與“減負”挑戰(zhàn)K12中小機構(gòu)生死

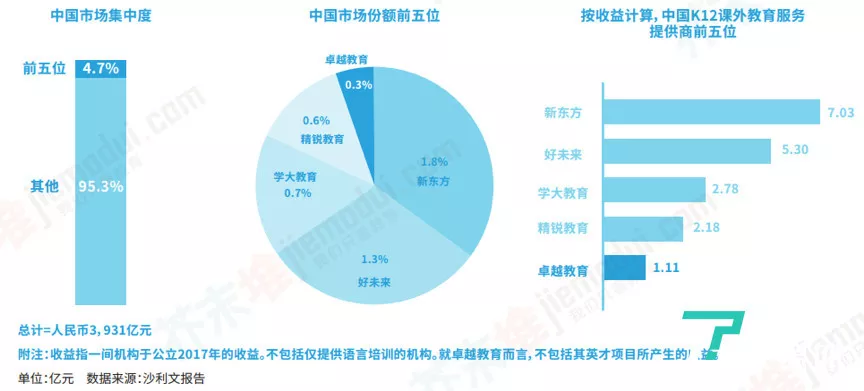

K12作為教育行業(yè)發(fā)展歷史最久、市場規(guī)模最大的細分賽道,既是“英雄輩出之地”,也是“兵家必爭之地”。隨著 K12 營收前5名即將全部登陸二級市場,頭部機構(gòu)陣容基本確定,在線教育第一梯隊成型,To C 創(chuàng)業(yè)風(fēng)口難再覓,2018年 K12 行業(yè)開始進入成熟期。

同時,與教育政策緊密相關(guān)的特性,也使得“合規(guī)”與“減負”成為 K12 行業(yè)的“緊箍咒”。

過去幾年,K12校外教育發(fā)展迅猛。在野蠻生長的同時,衍生出管理混亂、學(xué)生負擔(dān)加重、“應(yīng)試化”嚴重等問題。K12在線教育行業(yè)在急速膨脹的同時,也面臨的危機和挑戰(zhàn),比如存在的數(shù)據(jù)放水,以及大量兼職教師的資質(zhì)、管理等問題。

國務(wù)院辦公廳印發(fā)《關(guān)于規(guī)范校外培訓(xùn)機構(gòu)發(fā)展的意見》,規(guī)范校外教育機構(gòu)問題。其中,明確指出機構(gòu)“必須有相對穩(wěn)定的師資隊伍,從事相關(guān)學(xué)科知識培訓(xùn)的教師應(yīng)具有相應(yīng)的教師資格”,“不得聘用中小學(xué)在職教師”;在收費管理方面,“不得一次性收取時間跨度超過3個月的費用”。

此次規(guī)范從師資、場地等方面對校外教育機構(gòu)作出限制,將造成機構(gòu)辦學(xué)成本階段性上升,行業(yè)進入壁壘進一步提高。中小機構(gòu)將面臨合并甚至出局,行業(yè)集中度進一步提高。而在內(nèi)容方面提出的限制,將促使教育機構(gòu)改變以應(yīng)試導(dǎo)向為主的學(xué)科輔導(dǎo)思路,倒逼機構(gòu)原有教育內(nèi)容模式轉(zhuǎn)型升級。

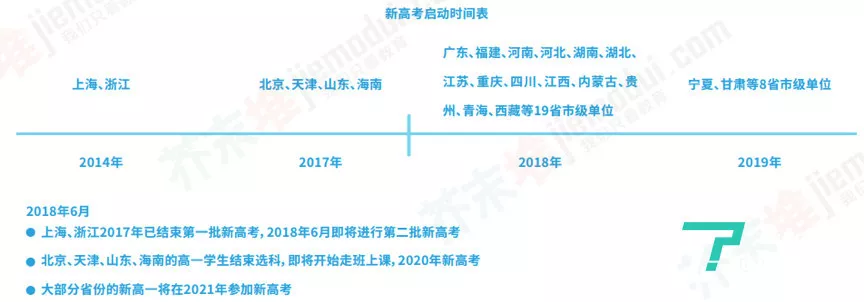

與此同時,在K12領(lǐng)域,新高考是我國自1977年恢復(fù)高考招生以來,變化最大的一次考試招生制度改革,且趨勢不可逆轉(zhuǎn)。

具體來看,新高考改革強調(diào)打破分科,擴大學(xué)生選擇權(quán);強調(diào)增加選考科目和外語考試次數(shù),分散一考定終身的壓力;強化了必考科目的重要性。同時改變招生錄取機制,探索基于統(tǒng)一高考和高中學(xué)業(yè)水平考試成績、參考綜合素質(zhì)評價的多元錄取機制,打破唯分數(shù)論,高校也比以往更依賴自主招生選拔學(xué)生。

這些變化為學(xué)校教務(wù)教學(xué)管理和學(xué)生生涯規(guī)劃帶來挑戰(zhàn),催生了市場需求。未來,幫助學(xué)校實現(xiàn)走班排課、電子排班、師資培訓(xùn)、自主招生,以及學(xué)科輔導(dǎo)和教學(xué)資源的補充都是值得關(guān)注的新機會。

另一個值得關(guān)注的趨勢是,越來越多的省份全科加入全國卷。公開資料顯示,2018年,我國全部使用全國卷的省市級單位達25個。統(tǒng)一的考試內(nèi)容減少了不同省市教材、教學(xué)內(nèi)容的差異,降低了區(qū)域市場的準入門檻,將有利于大機構(gòu)跨區(qū)域擴張。

學(xué)前領(lǐng)域:“內(nèi)容”和“啟蒙”成為熱詞

2017年5月,教育部、國家發(fā)展改革委、財政部和人社部聯(lián)合印發(fā)的《關(guān)于實施第三期學(xué)前教育行動計劃的意見》提出,到2020年,全國普惠性幼兒園覆蓋率要達到80%左右。

這意味著現(xiàn)有很多中低端民辦幼兒園的生存空間將被壓縮,轉(zhuǎn)型成為普惠園或者被學(xué)前教育資本收購或成為兩種常見的出路。對于已經(jīng)入場或者即將入場民辦學(xué)前教育的創(chuàng)業(yè)者和資本來說,發(fā)展或者收購高端園所將更有可能帶來持續(xù)穩(wěn)定的營收。

值得注意的是,2017年近四分之一獲得融資的內(nèi)容類學(xué)前教育公司將 AR 繪本、VR 內(nèi)容作為其內(nèi)容的最大特色。隨著數(shù)字出版及相關(guān)技術(shù)的日臻成熟,挖掘內(nèi)容的交互性、增加內(nèi)容的趣味性成為眾多幼兒內(nèi)容公司的發(fā)力之處。

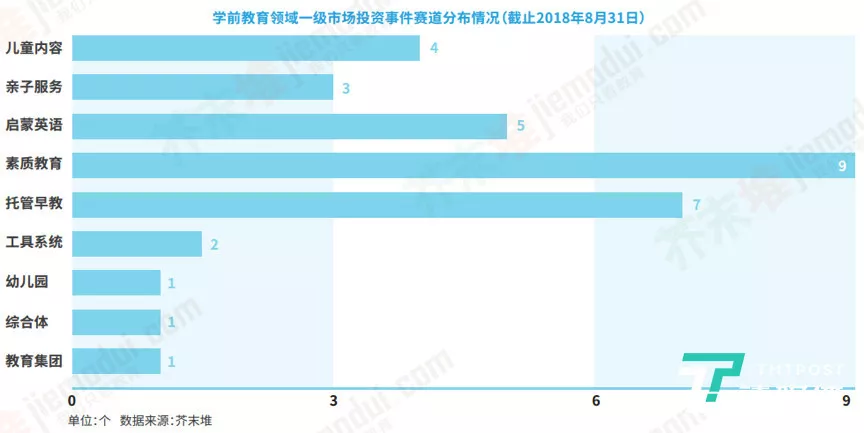

2018年,“啟蒙”成為學(xué)前教育賽道的熱詞。截至2018年8月31日,學(xué)前教育領(lǐng)域約20%的投資標的都為啟蒙或親子類產(chǎn)品。與此同時,涉及啟蒙功能的產(chǎn)品品類豐富多樣,包括英語、數(shù)學(xué)思維、感統(tǒng)教育、傳統(tǒng)文化等。親子類產(chǎn)品則直指家庭教育的市場空白,主要為新手父母提供養(yǎng)育、啟蒙教育、家庭互動等方面的課程和內(nèi)容。

由于新興細分品類產(chǎn)品的出現(xiàn),2018年學(xué)前教育領(lǐng)域目前的融資輪次分布情況基本與2017年類似,即以 A 輪及 A 輪之前的融資為最多。這既反映出學(xué)前教育領(lǐng)域?qū)?chuàng)業(yè)者的吸引力,也意味著已經(jīng)入場的創(chuàng)業(yè)者尚未將值得信賴且復(fù)制性高的商業(yè)模式完全跑通。

素質(zhì)教育的機遇與困境

近年來,政府出臺了一系列教育政策以全面推進素質(zhì)教育。技術(shù)的進步與家庭消費水平的提高,也使得素質(zhì)教育行業(yè)受到越來越多的關(guān)注。

伴隨著監(jiān)管層對校外培訓(xùn)機構(gòu)的治理加強,部分傳統(tǒng)教育機構(gòu)也開始涉足素質(zhì)教育。但素質(zhì)教育賽道依然面臨共同的困境:

以線下為主,租金高企模式較重

藝術(shù)類中的舞蹈教育,球類、體能、冰雪等體育類教育,研學(xué)/游學(xué)/營地類項目,均依賴于場地資源。這不僅造成租金、人力成本高昂,還使得機構(gòu)發(fā)展受制于區(qū)域,模式較重,擴張緩慢。

重交互體驗,師資水平無法匹配

線下場景的最大優(yōu)勢即交互式體驗,而體驗的效果直接取決于師資水平。相較于 K12領(lǐng)域,素質(zhì)教育行業(yè)的人才存在著巨大的缺口,一些專業(yè)品類(如小眾樂器)等往往找不到合格的教師;同時由于執(zhí)教門檻低,師資水平常常參差不齊。

課程同質(zhì)化,評價體系標準缺失

素質(zhì)教育機構(gòu)常遇到課程產(chǎn)品同質(zhì)化的問題。一方面,素質(zhì)教育各細分賽道都已有機構(gòu)進入,新入局者很難找到尚未開發(fā)的藍海;另一方面,行業(yè)門檻較低,課程內(nèi)容易被其他機構(gòu)復(fù)制。

行業(yè)偏零散,從中突圍并不簡單

從小作坊模式走向規(guī)模化發(fā)展,機構(gòu)會遇到課程標準化與教學(xué)個性化難統(tǒng)一、師資留存率低且供應(yīng)不穩(wěn)定、管理模式不成熟、異地擴張粗放等系列問題。