教育行業(yè)!還有哪些想象空間?

教育的屬性決定了它不是一門單純的“生意”,同時(shí)也是推進(jìn)社會(huì)乃至民族進(jìn)步的核心力量。

這幾日,一篇題為《這塊屏幕可能改變命運(yùn)》的報(bào)道刷屏:去年30多人被伯克利等國外名校錄取,70多人考進(jìn)了清華北大,一本率超九成的成都七中,與周邊大城市“挑剩的”,學(xué)生能考上一本的僅個(gè)位數(shù)的貧困地區(qū)的高中,這樣 “近乎是兩條教育的平行線”學(xué)校,通過“一塊屏幕”交織在了一起。

這是一篇讓不少人動(dòng)容的故事,文章下面的留言中,點(diǎn)贊數(shù)最高的一條就是“為什么特別的想哭”。這也道出了當(dāng)下對(duì)教育的一種復(fù)雜的情愫,既被貧困地區(qū)的真實(shí)教育現(xiàn)狀觸動(dòng),亦為技術(shù)改變貧困學(xué)生命運(yùn)而鼓舞。

教育仍有市場空白可挖掘

知識(shí)傳遞過程中產(chǎn)生的經(jīng)濟(jì)行為都可以歸為教育,隨著教育人群的擴(kuò)大,受教育的人群從幼兒到老人全面覆蓋,學(xué)歷教育與非學(xué)歷教育并行,同時(shí)國家政策對(duì)教育市場也逐步開放。

根據(jù)中國產(chǎn)業(yè)調(diào)研網(wǎng)公布額數(shù)據(jù),截止2017 年,我國教育培訓(xùn)行業(yè)的市場規(guī)模已經(jīng)超過20000 億元,達(dá)到22000 億元,較2016 年同比增長12%。近5年年復(fù)合增長率達(dá)到17%。

學(xué)前教育:消費(fèi)升級(jí)帶動(dòng)高端需求 托育存缺口

近年來,伴隨教育行業(yè)社會(huì)關(guān)注度的提升,學(xué)前教育的也受到資本市場的青睞。

基本走勢與整體教育行業(yè)保持一致,與教育行業(yè)其他細(xì)分領(lǐng)域相比,學(xué)前教育也保持著相對(duì)重要的地位。

目前我國學(xué)前教育機(jī)構(gòu)的行業(yè)集中度普遍較低,高端學(xué)前教育機(jī)構(gòu)在一線和二線城市存在供不應(yīng)求的狀態(tài),他們主要通過主打雙語和素質(zhì)教育元素實(shí)現(xiàn)服務(wù)溢價(jià),相對(duì)也擁有較高的利潤率。

目前我國嬰幼兒托育率僅為4%,遠(yuǎn)低于部分發(fā)達(dá)國家的50%。

K12教育:行業(yè)整改洗牌,興趣培訓(xùn)正興起

2014年之后,隨著教育部要求各大城市開始制定實(shí)施義務(wù)教育免試就近入學(xué)工作方案,家長因?yàn)榭蛇x擇的學(xué)校變少,但仍然希望孩子能夠接受到足夠優(yōu)質(zhì)的教育,那么課程輔導(dǎo)就成了眾多家庭的人們選擇。

2016 年,中國K12 教育階段的學(xué)生總數(shù)停止了連續(xù)下降的趨勢,并開始小幅提升,目前K12 教育階段的學(xué)生總數(shù)在1.5 億左右。

從整體來看,市場仍然處于較為分散的狀態(tài),雙巨頭新東方與好未來僅在一線城市市場占有率較高,而從全國市場來看,兩者占有率僅在3%-5%左右,市場仍有較大空間。

值得一提的是,在學(xué)科類校外培訓(xùn)受到嚴(yán)監(jiān)管之下,另一大校外分支的素質(zhì)教育卻享受政策利好。素質(zhì)教育是K12階段政策明確支持的發(fā)展方向。

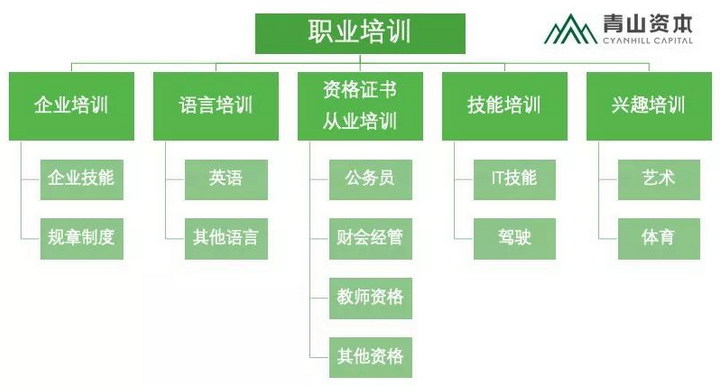

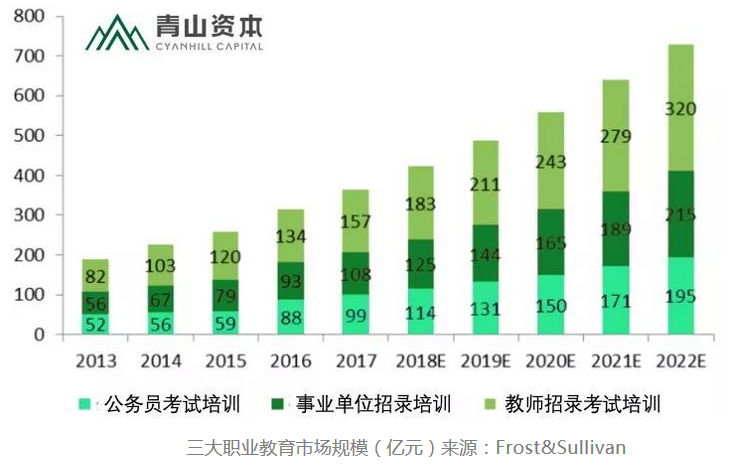

職業(yè)教育:求職壓力助推行業(yè)發(fā)展

根據(jù)測算,2017 年我國職業(yè)培訓(xùn)的市場規(guī)模預(yù)計(jì)超過3000 億元(其中,企業(yè)培訓(xùn)2200 億,IT 培訓(xùn)256億元,教師培訓(xùn)157億,公務(wù)員培訓(xùn)99億)。

一方面職業(yè)教育培訓(xùn)機(jī)構(gòu)公司化運(yùn)作成熟, 國內(nèi)上市不存在法律障礙,退出渠道通暢。

另一方面由于就業(yè)導(dǎo)向下市場需求旺盛、監(jiān)管力度較K12校外培訓(xùn)機(jī)構(gòu)偏小,資本不斷涌入職業(yè)教育賽道,推動(dòng)行業(yè)逐步成長。

其中,除資格證書、從業(yè)培訓(xùn)的市場集中度比較高之外(前三市場占有率超過40%),技能培訓(xùn)市場結(jié)構(gòu)高度分散。

根據(jù)培訓(xùn)內(nèi)容不同,還會(huì)受制于實(shí)操限制(沒有辦法通過直播等方式培訓(xùn),必須通過面授完成),比如駕駛技能培訓(xùn)市場龍頭市占率不到1%,IT培訓(xùn)的市場占比不足2%。

在線教育、國際學(xué)校、教育綜合體成為新潮流

無論是傳統(tǒng)的教育培訓(xùn)機(jī)構(gòu)向在線教育轉(zhuǎn)型,還是互聯(lián)網(wǎng)企業(yè)向教育行業(yè)進(jìn)軍,在線教育都在改變教育行業(yè)的現(xiàn)狀。

2017 年,在線教育市場規(guī)模已經(jīng)達(dá)到2000 億元,同比增速達(dá)到27.9%,維持高速增長。

在線市場規(guī)模及同比增速

盡管在線教育已經(jīng)深入教育行業(yè)的各個(gè)子領(lǐng)域,但是由于其靈活性的優(yōu)點(diǎn)和相對(duì)缺乏有效監(jiān)督,因此在高等學(xué)歷教育和職業(yè)教育領(lǐng)域的滲透顯著高于其他領(lǐng)域,而在幼教領(lǐng)域中,主要以工具性產(chǎn)品的形式出現(xiàn),市場占比較小。

由于出國留學(xué)人口持續(xù)增加,低齡化趨勢明顯以及家庭可支配收入提升,國際學(xué)校成為新潮流。

截止2016 年,我國國際學(xué)校的數(shù)量已經(jīng)達(dá)到737 所,市場規(guī)模接近300 億元,從2011年到2016年,年復(fù)合增長率達(dá)到19.61%。

國際學(xué)校的收費(fèi)普遍高于普通高中,主要集中在5-15 萬元/年區(qū)間。國際學(xué)校主要分布在北京、上海等一線城市,高端屬性明顯。

據(jù)不完全統(tǒng)計(jì),目前,位于一線和二線城市的教育綜合體已經(jīng)超過了 1000 家,不再是地產(chǎn)公司的附屬業(yè)務(wù),可以成為未來部分地產(chǎn)的發(fā)展策略。

雖然2018年在政策的主導(dǎo)下,市場出現(xiàn)波動(dòng),但教育消費(fèi)的升級(jí)基本邏輯并沒有改變,新的教育需求的改變也在引導(dǎo)供給側(cè)發(fā)生改變。

需求層面:Y世代帶來新教育需求,新一代的消費(fèi)群體崛起

1980 年至 1995 年間出生的人,他們也被廣泛稱為 Y世代(Generation Y)。

如今,這一代中最年長者已經(jīng) 37 歲,最年輕者也已滿 23周歲,他們開始在各國的政治、經(jīng)濟(jì)、文化等領(lǐng)域擔(dān)當(dāng)重任,成為影響國家及世界未來發(fā)展的重要人群。

他們已經(jīng)成為或即將成為教育的主流消費(fèi)群體(除了自身職業(yè)培訓(xùn)外,他們也是下一代教育消費(fèi)的付費(fèi)者)。80 后與 90 后占總?cè)丝?1/3,有 4 億之多,是美國同代人的 5 倍,更是超過了美國和西歐勞動(dòng)力人口之和。

收入結(jié)構(gòu)消費(fèi)結(jié)構(gòu)變化明顯

顯而易見,我們認(rèn)為隨著 80 后職場地位的穩(wěn)步提升和工資不斷上漲,這新興一代中產(chǎn)階級(jí)家長對(duì)自己以及子女教育重視程度提升以及對(duì)教育電子產(chǎn)品的接受程度提升,教育支出也會(huì)不斷增大。

這些高凈值人群對(duì)子女的教育投入顯著高于其他人群,他們更追求高端教育和精英教育,在高端教育投入方面價(jià)格敏感度更低,這也直接導(dǎo)致高端教育和精英教育市場的擴(kuò)大。

供給層面:競爭格局穩(wěn)態(tài)遠(yuǎn)未形成,多元化的需求催生新服務(wù)形態(tài)

在上文中已經(jīng)已經(jīng)分析出,在學(xué)前階段托育服務(wù)存在缺口,在K12階段多元化的需求(興趣和素質(zhì)教育)也在不斷的促進(jìn)新入者的涌現(xiàn),消費(fèi)升級(jí)以及新的消費(fèi)群體崛起也對(duì)高端和精品教育內(nèi)容提出了新的需求。

除了直接面向消費(fèi)者之外,從產(chǎn)業(yè)鏈的角度看,為消費(fèi)者和教育機(jī)構(gòu)提供線上各種教育資源,平臺(tái)和技術(shù)資源供應(yīng)商處于產(chǎn)業(yè)鏈上游,而線下教育資源則直接或間接通過代理商、渠道商到達(dá)用戶手中,整個(gè)產(chǎn)業(yè)鏈較為零散,上下游割據(jù)現(xiàn)象較為嚴(yán)重,協(xié)同效應(yīng)較差。

特別是很多ToB業(yè)務(wù)還停留在傳統(tǒng)的解決方案,在理念方面沒有本質(zhì)創(chuàng)新,整個(gè)鏈條也存在改造和優(yōu)化的空間。

以服務(wù)學(xué)校為例,學(xué)校有多種用戶角色,包括老師、學(xué)生、學(xué)校管理者等等,他們各自的需求不一樣。滿足各個(gè)層級(jí)的使用者的需求。

下沉市場的增量空間

除此之外,中國地區(qū)差異大,在全國整體上看,教育兩極分化現(xiàn)象嚴(yán)重,三四線城市以及廣泛的農(nóng)村區(qū)域,教育的資源的匱乏和軟硬件條件仍處于相對(duì)落后的階段。

從技術(shù)上看,隨著在線直播技術(shù)的成熟和雙師課堂的進(jìn)一步普及化,通過線上遠(yuǎn)程直播可在一定程度上緩解不同地區(qū)優(yōu)質(zhì)師資供給不足的問題,使得一二線城市師資下沉成為了可能。

從供給端看,三四線城市的供給端仍呈高度分散的格局,而需求端卻有強(qiáng)于一二線城市的增長紅利。此外,二胎政策的人口紅利也作用于三四線城市。這意味著創(chuàng)業(yè)公司較好的超車機(jī)會(huì)。

教育的屬性決定了它不是一門單純的“生意”,同時(shí)也是推進(jìn)社會(huì)乃至民族進(jìn)步的核心力量。

《這塊屏幕可能改變命運(yùn)》報(bào)道中有一句話讓人印象尤為深刻:“往井下打了光,丟下繩子,井里的人看到了天空,才會(huì)拼命向上爬。”而所有向“井下”打光、丟繩子的努力,都值得肯定。

山區(qū)孩子的命運(yùn),也不是一塊屏幕能改變的。當(dāng)更多的市場力量進(jìn)入貧困之地,這些孩子才能獲得更多光亮的指引、更多繩子的牽引,他們“向上爬”的希望也就越大。這或許才是那塊“屏幕”的真正啟示和魔力所在。